随着时代的进步、社会的发展以及由于地域、血缘等多种因素的影响,中国与泰国早已是“中泰一家亲”,在泰国长期工作生活的中国人更是数不胜数。在当地工作生活,除了享受应享有的权利外还要履行做为一个纳税人应尽的纳税义务,那么对当地的相关法律法规做一个比较全面的了解就至关重要,要做到既不偷税漏税,但是也不稀里糊涂的缴税,特别是对于一些企业高管或高收入群体,就更要对自己的纳税进行合理合法的税务筹划。本文笔者就带领大家来具体了解下泰国的个人所得税法。

* 缴税对象:每个在泰国受雇或经商的居民或非居民所取的合法收入,或其在泰国拥有的资产所产生的收入均须缴纳个人所得税。符合双边协议规定的人士,包括联合国官员、外交人员、特定人士或某类访问专家可免交个人所得税。

* 缴税时间:缴税及退税申报均在获得收入的第二年3月底前之前提交。

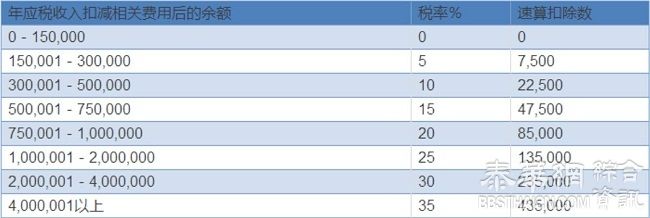

* 计税方法及税率:目前采用2013年1月1日生效的八级超额累进税率(0-35%)计缴个人所得税,先预缴最后再补缴或申请退税。

2013年1月1日起生效的个人所得税税率表

单位:泰铢

* 简易计税公式:年应缴税费=年应税收入减相关费用后的余额(以下简称“余额”)* 余额所对应税率- 余额所对应速算扣除数

公式有了,那么公式中的应税收入及可抵扣相关费用金额如何确定呢?

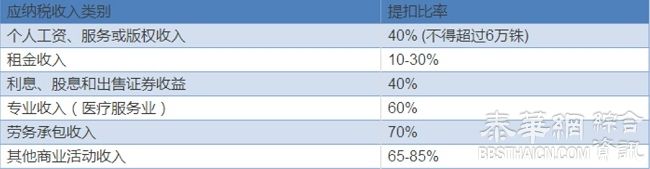

申报个人应纳税收入时,所有合法收入汇总后,可直接先根据收入类别来计提相应的比例在应税收入中直接扣除,下表为提扣比率表:

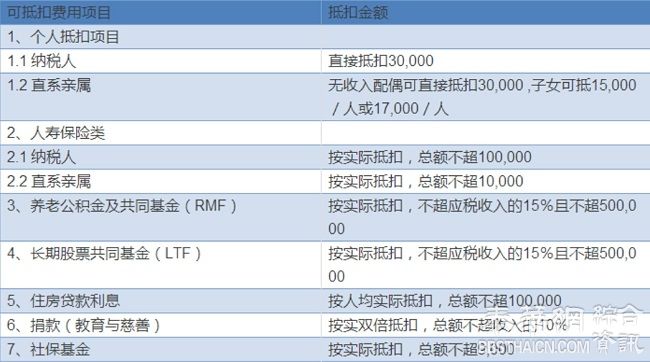

上表已具体列明应税收入及可直接提扣比率,那么可在税前抵扣的具体费用项目有哪些呢?请看下表明细汇总:

单位:泰铢

以上为包括外籍人士可享受的条款,只针对泰籍人士可享受的条款及其他条款因篇幅所限已删除

因篇幅及水平有限,不可能面面俱到的对所涉及的法律法规做详细阐述,在实际应用中也需根据实际情况具体对待,建议可交由公司财务部门人员或顾问公司的专业人员来负责具体筹划,但在筹划前首先一定要尽可能的把自己所支出的费用项目告知筹划人员。根据笔者在泰国这么多年的亲身体验,有很大一部分在泰工作的同胞们对当地的税法规定及自己的个人所得税缴纳情况不是十分了解,有时也懒得去过问,更谈不上进行合理税务筹划了,因此也就免不了要缴些冤枉钱,通过对此文的阅读,笔者希望能对大家有所帮助,尽量用足用好对自身有利的相关法律法规,即使不能最大化,最起码可以对具体法规有个大概的轮廓及印象,可以有意识的去关注一下此事。另法律法规讲究时效性,有定期修改及更新的可能,因此请随时留意泰国政府部门发布的最新信息。

[/url]

未经允许不得转载:综合资讯 » 泰国如何对个人所得税进行税务筹划