经验丰富的亚洲私人银行家的乐观天性一直是很难挫败的。

这种乐观抵御了瑞意银行(BSI)在新加坡的内爆(这家私人银行被发现犯有洗钱罪行),以及亚洲仍是世界上私人银行利润率最低地区的问题(低利润率导致一些银行撤出了亚洲)。

事实上,荷兰银行(ABN Amro)最近向LGT银行出售其部分业务,已让一些竞争对手受益。悲观分析师认为,亚洲是世界上最拥挤的银行市场之一,但毫无疑问也聚集了新一代亚洲超级富豪所拥有的雄厚财富,这些富豪未来或许会需要得到私人银行的帮助。如今,这个市场上减少了一个竞争对手。

“其他人退出时,会产生机会,”宝盛(Julius Baer)大中华区私人银行主管戚志雄(David Shick)说,“成本压力变小了。”

戚志雄是他在新加坡和香港的亚洲私人银行同行中比较内敛的人之一。他承认,利润率被压缩得“相当严重”,“竞争一年比一年激烈”。但他还说,这些竞争因素也意味着,鉴于“参与该市场的体量和规模”,西方银行有条件蓬勃发展。

根据《亚洲私人银行家》(Asian Private Banker)的最新排名,宝盛在亚太地区拥有750亿美元的资产管理规模(AUM),为该地区第五大私人银行。

另外两家瑞士的银行——瑞银(UBS)和瑞信(Credit Suisse)也认为,规模将是一个优势,它们分别为亚洲最大和第三大财富管理机构。

当瑞信在不久前一个投资者日降低其亚太地区的整体利润目标时,亚太地区财富管理业务的原定目标并未调整。

作为世界上最大财富管理机构,瑞银正积极招兵买马——特别是在中国。在中国,瑞银誓言在2016年和2021年之间把员工总人数增加一倍。

“我们在亚洲看到的一切表明,我们所推行的战略正在见效和加速,”瑞信首席执行官提贾尼•蒂亚姆(Tidjane Thiam)不久前在一个投资者日表示。他是在解释,为什么他仍然相信2015年至2018年瑞信亚太财富管理业务的税前利润将增加一倍以上。

瑞信的战略建立在这样的信念上:未来几年亚洲财富的爆炸性增长将为私人银行、特别是能把自己的客户与全球网络和投资银行服务对接起来的大型私人银行带来福音。

在亚洲业务规模较小的大型美资银行,也存在类似看法。这些银行的高管坚称,他们在拥挤的市场也可以找到机会。华尔街巨头不能依靠曾经帮它们在欧美赢得业务的品牌认知——一位银行家回想起他跟某位从未听说过高盛(Goldman Sachs)的中国亿万富翁的会谈——但他们有另一个大卖点。

摩根大通(JPMorgan)国际私人银行主管安德鲁•科恩(Andrew Cohen)表示,资产负债表对银行亚洲业务是“至关重要”的。他接着说,增长最快的部分来自帮助客户实现“资产货币化”,或者在快速变动市场环境中处理新的“情境需求”。摩根大通是亚洲第九大投资银行,资产管理规模为650亿美元。

花旗(Citi)还使用其庞大的资产负债表来支持其在亚洲私人银行的贷款。花旗是排在瑞银之后的亚洲第二大私人银行。

亚洲银行或许不具有同等的全球规模,但新加坡大华银行(UOB)和新加坡银行(Bank of Singapore)的高管表示,他们规模小得多的业务拥有本地优势。

“我们的亚洲业务规模很大,因此我们非常了解亚洲商人,”大华银行私人银行主管Yeng Fang Ong说。大华银行的资产管理规模约为300亿新元。

“我们银行成立于80年前。很多客户——第一代客户——自那时以来一直与我们在一起。我们银行和客户一起成长。”

新加坡银行行政总裁博林•沙里(Bahren Shaari)表示,更了解市场也有助于亚洲银行避免代价高昂的合规失误。由于各国市场千差万别,亚洲已成为被期待了解客户资金来源的银行的合规难题。

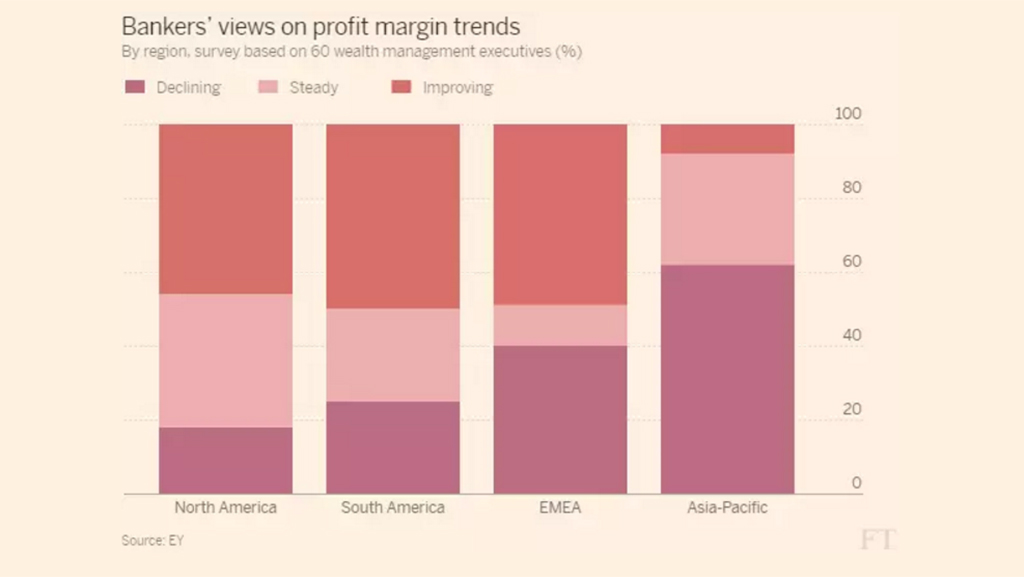

2016年安永(EY)的一项年度调查发现,在亚洲,有39%的公司表示,合规是其战略预算的主要侧重点,远高于在欧洲和北美把合规性列为最优先事项的公司的比例——分别为11%和9%。

“如果你没有看到生活中的东西,如果你不是与客户相知多年……你(怎么可能)知道你可以信任谁、你需要进一步核查什么呢?”沙里说。

“你需要在这里的人,不仅是被派到这里的人,而且是在这里建立了自己职业生涯的人。这样他们才会了解印尼或中国的动态。”

Yeng Fang Ong强调,欧洲银行不是她的“直接竞争对手”,因为客户与欧洲银行和亚洲银行都有业务关系是很常见的。安永发现,亚太地区是客户跟五家以上财富管理公司建立关系的比例最高的地区。

亚太15%的私人银行客户跟五家以上银行打交道,亚太29%的超高净值(也就是最富有的)客户与五家以上银行建立了关系。

但这也对盈利能力产生了负面影响。尽管亚洲客户与几家机构合作的倾向确保了每家机构都能分一杯羹,但这种倾向也成了亚洲市场私人银行利润率如此低的原因之一。

根据波士顿咨询公司(BCG)的研究,亚太私人银行的税前利润是资产管理规模的0.21%,而欧洲同行则为0.25%至0.26%。

这意味着,每1亿美元的客户资金在亚洲产生的税前利润为21万美元,而在欧洲则为25万至26万美元。难怪安永认为,亚洲私人银行业进一步整合的时机已成熟了。

宝盛的戚志雄说,荷兰银行撤出亚洲私人银行市场“仅仅是个开始”。他预计,未来五年还会有三四家竞争对手撤出。

戚志雄认为,一旦市场发生整合,有关该行业盈利能力的趋势将发生改变。在那之前,亚洲私人银行家将必须保持信心。幸运的是,这一点正是他们所擅长的。

译者/邢嵬

未经允许不得转载:综合资讯 » 亚洲私人银行瞄准下一代超富人群