多年以来,亚太发展中国家的总体GDP增长占全球GDP增长超60%。16年亚太发展中国家的国民生产总值GDP增长速度为5.8%。在中国GDP增速下降的情况下,亚太45个经济体中的30个仍保持良好的增长趋势,其主要原因为较大的外部需求刺激的贸易增长以及全球商品价格上升带来的收入增加效应。我们预计亚太将继续在17和18年保持5.7%的总体GDP增速。除去亚太四小龙(南韩、新加坡、香港、台湾)后,亚太地区的GDP增速预期在17和18年可达6.3%和6.2%。预计中国17年和18年的GDP增长速度分别为6.5%和6.2%。

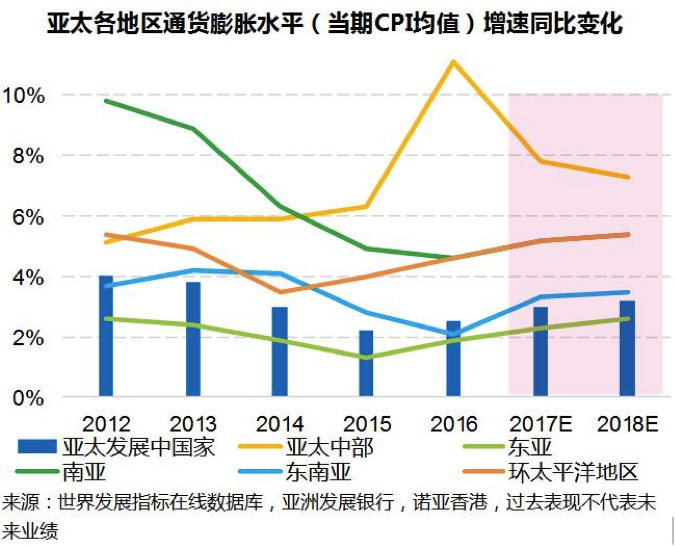

在强劲的消费需求及全球商品价格回升的大背景下,16年亚太发展中国家的通货膨胀率为2.5%。预计通货膨胀将继续增加,并在17年和18年分别达到3%和3.2%,部分亚太中部国家的大幅度货币贬值也是亚太整体通货膨胀水平上升的原因之一。通货膨胀整体水平较为合理,上升速度温和,低于亚太十年平均值3.9%,预计不会影响亚太相对稳定的物价水平。

中国的出口开始减少,经济增长更多依靠内需,中国经济结构转型持续,经济增长的重心从工业转向服务业,经济增速逐渐放缓。政府将把维持经济和财政的稳定放在第一位,并接受GDP增速缓慢下降的代价。中国近期在“十九大”前对金融监管机构的反腐行动尤为明显,长期来看利于中国经济的发展和经济结构的转型。中国货币供应量同比均呈下降趋势,和中国去杠杆及抑制金融和房地产泡沫的政策一致,而这也是中国经济增速下降的原因之一。我们预计中国在17年和18年的GDP增长率分别为6.5%和6.2%。

16年11月印度政府决定废除大额钞票的举措抑制了印度强烈依赖现金交易的部分交易活动,但影响只会是暂时性的。印度经济在短暂的流动性挤出后将恢复高增长,政府在废钞运动后放松监管、其对商品和服务业的税收改革也将提高消费者和投资者的信心,进而增加商业活动和投资活动,促进经济增长。印度经济在短暂的流动性挤出后将恢复高增长。我们预计印度在17年和18年的GDP增长率分别为7.4%和7.6%。亚洲四小龙中新加坡和香港的货币供应量同比呈上升趋势,利于增加市场流动性和降低利率,利于经济发展,而台湾和南韩呈下降趋势。东南亚国家联盟货币供应量同比均呈缓慢上升趋势,利于经济平稳发展。

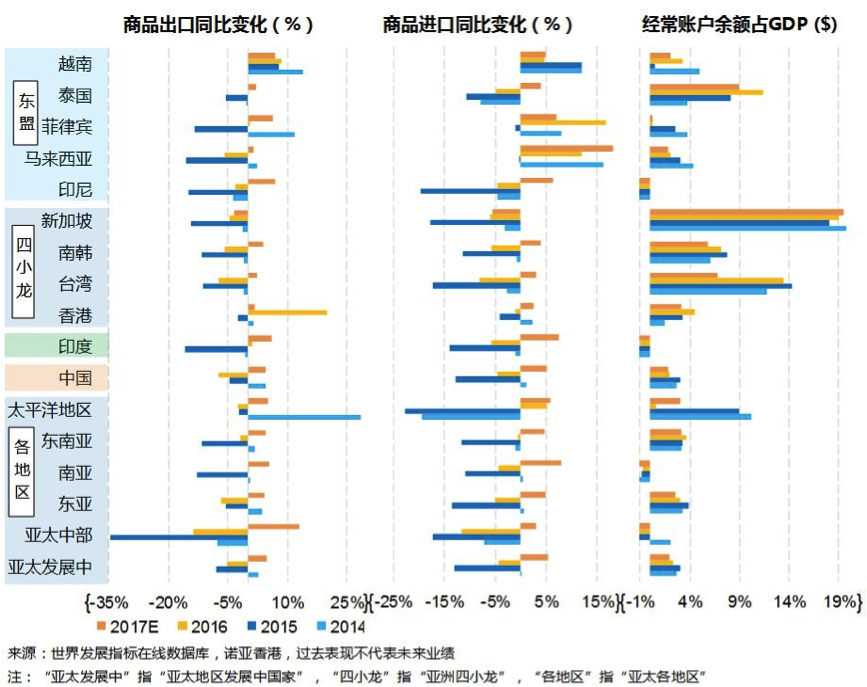

尽管亚太地区出口开始恢复,但其经常账户盈余预计将继续减少。16年亚太经常账户盈余为0.7%,预计17年和18年都将小于0.5%。尽管亚太许多国家的出口开始复苏,尤其是传统的制造业出口国家,但进口额的增长更快,其中中国的经济结构调整导致的出口疲弱也是亚太出口减少的重要原因之一。

虽然近期美国对中国和亚太地区在贸易上的态度变得稍微温和了,但贸易冲突及美国提高关税的风险仍存,从而对亚太地区贸易、投资和出口成打击。欧元区的经济复苏较为明显,荷兰和法国大选的结果对欧元区投资增长和消费者信心稳定大有帮助。英国首相日前提出于6月8日提前进行大选,以期增加在国内的支持度及英国商讨脱欧时的筹码,目前英国政治不确定性仍然较高。日本的出口处于增长状态,若能维持,将支撑其经济的持续复苏。

随着美国消费和经济活动增加以及特朗普将要实施的财政刺激政策和减税政策,美国经济将在17和18年获得较好的增长。我们预计美联储将于6月和9月连续加息,并在年底展开为期2-3年的缩表。亚太国家需要警惕美联储加息和缩减资产负债表等紧缩政策对经济发展带来的负面影响。一方面,美联储的紧缩政策会给亚太部分国家带来资本外流的风险;另一方面,一旦债务到期,很多借款人需要借新还旧或进行债务展期,而更高的利率会增长偿还成本,影响其还债能力。更高的利息支出也会降低消费者的购买力和投资者的融资欲望,消费者信心和投资热情都会受到打击,国内的需求也会下降,对经济增长造成负面影响。下面我们进一步分析亚太国家在这两方面面临的压力。

首先,美国加息和缩表的影响因不同国家的汇率机制不同及相应力度的不同而有所不同。一旦出现超预期的加息幅度和较快的缩表进程,将引起非美元计价资产的价值缩水,从而引起资本外流,打击消费者和投资者信心,影响亚太经济体的经济稳定。亚太国家可能需要较大幅度加息,以减缓资本外流至美国,从而引起全球范围的加息和流动性紧张,推高融资成本,同时主动促使本国货币升值,则可能对出口造成不利的影响,两者都将影响经济发展。

我们预计美联储在加息上不会过于激进,虽然近期美国通货膨胀水平有所上升,但不足以成为加速加息的理由。只有在实体经济和GDP出现有更高的增长,美联储才可能考虑增加加息的力度和次数。即使特朗普实现其竞选时的承诺在17年下半年或18年实施财政刺激和减税政策,新政策也需要一段时间才能看到效果,刺激实体经济实现较明显增长。同时值得注意的是,虽然美国的流动性紧缩政策会进一步推高美元汇率,从而促使亚太国家的货币对美元贬值,但不同国家货币的贬值幅度则和该国家的汇率机制有很大的关系。实施外汇管制的国家会放弃货币大幅度贬值带来的相对出口优势以换取宏观经济的稳定,同时货币大幅度贬值也会加剧通货膨胀问题。在加息和缩表力度较小或较缓慢的情况下,我们预计亚太国家将通过缓慢加息来在不影响经济增长的情况下避免资本外流。

值得重视的是,亚太新兴市场从14年起已开始经历资本净流出。中国的资本流向引领着整个亚太区域的资本流向。在14年第二季度初中国由于其银行业务及投资活动产生了350亿美元的资本净流出,到了16年第三季度,资本净流出已超过1300亿美元。随着中国投资者境外投资的增加以及境外投资者在中国的投资减少,中国对外直接投资也在15年下半年变成了净流出。特别值得注意的是,虽然亚太地区整体呈现资本净流出的趋势,以印度、印尼和越南为首受境外投资者青睐的有增长潜力国家在境外直接投资项目上仍录得正的资金净流入。

尽管今年以来,由于发达国家资本市场涨幅较大,估值较高,亚太国家资本市场表现优秀的同时估值更为合理,从而吸引了资金的流入,我们预计全年亚太发展中国家的资本净流出仍将持续。随着全球经济日益景气,不确定性成为了17年投资者们的主要投资主题。美国经济复苏及其加息和缩减资产负债表的政策将吸引亚太资本流向美国。人民币的贬值趋势也是过去两年资金流出中国的推动力之一。虽然美国对国内流动性的缩减会给亚太其他国家造成资本外流的压力,其他发达国家实施的宽松的货币政策却能部分减缓这个压力,减轻亚太国家加息以控制资本外流的压力并为亚太国家的经济增长留下更多的空间。

其次,亚太国家中企业和居民负债比例较高的国家在流动性缩减及资金成本上升后将变得更为脆弱。大部分亚洲经济体在08年后的债务水平都有较大增长,消费者也更倾向于西方国家的负债消费模式,居民负债水平占GDP的比重不断增长,其中韩国从08年的74%上升至16年第三季度的近91%,马来西亚和泰国也在16年第三季度上升至约71%的高位。而中国16年第三季度的居民负债水平占GDP的比重已是08年水平的两倍以上,目前已经达到50%。虽然香港、中国、马来西亚和印尼的私人非金融部门债务偿付比率呈上升趋势,韩国的私人非金融部门债务偿付比率在09年以来便呈下降趋势,而泰国和印度在14年以来也呈下降趋势,印尼甚至低于6。

目前由于这些国家的经济增长和就业水平普遍良好、资产价格相对稳定、银行业的融资环境也较为良好、不良贷款率较低,所以高负债所累积的风险并没有体现出来,但一旦流动性紧缩,经济环境变差,则可能出现一连串的连锁反应。所以这些国家应该实施或加强宏观审慎政策,如降低居民债务收入比及企业贷款资产比。政策制定者也应当定期对银行业进行压力测试以追踪银行放款总额以及确认是否需要银行提取特别准备金。这些国家甚至需要干预房地产市场以抑制投机需求并缩减资产泡沫。我们相信未雨绸缪的亚太国家将进一步巩固和扩大经济发展优势。

(作者介绍:夏春和郑嘉创分别为诺亚国际(香港)研究公司首席研究官和分析师。本文仅代表作者观点。责任编辑邮箱:tao.feng@ftchinese.com)

未经允许不得转载:综合资讯 » 亚太经济的机遇与挑战