配图:中国钢铁企业面临大量债务

在一个坏账不断增多的国家,重组不良贷款应该是笔不错的生意。

然而,在20世纪90年代末建立的中国四大“坏账银行”之一——中国华融资产管理公司似乎还是止不住对市场融资的追求。

上周五全球市场因为英国脱欧而跌声一片的时候,华融宣布董事会批准了发行最多68.9亿股A股的计划,募集资金将用于补充资本金和发展主营业务。此时距离华融刚刚完成的香港首次公开募股(IP0)仅过了8个月。

中国“坏账银行”资本之渴难解

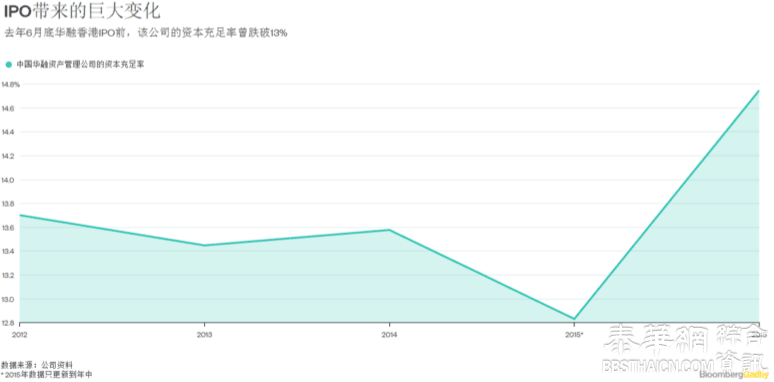

在香港上市对提高华融的资本水平效果惊人。IPO前,华融的资本充足率一度降到过12.83%,距离国内监管要求的底线12.5%仅一步之遥。IPO之后则升到了14.75%这个更健康的水平,正好赶在了年底向监管机构呈送报告之前。

华融的资本充足率:IPO带来巨大变化

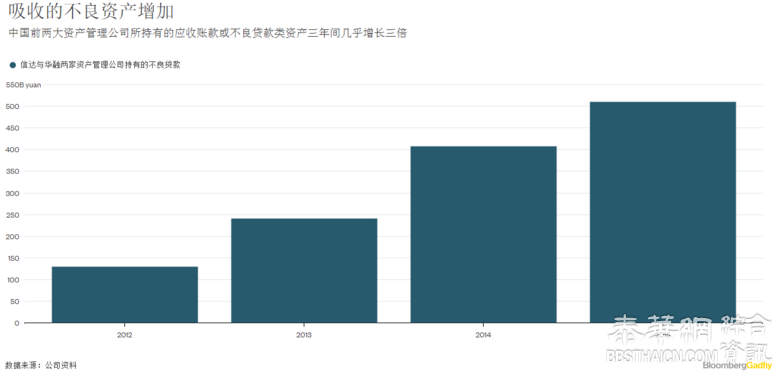

考虑到华融及其同行吸收银行不良贷款的速度,投资者可预见的是,补充资本将成为常态。在增资的同时,华融及国内其他坏账银行还在不断创新化解不良资产的方法。

华融在2015年年度报告中称:“不良资产证券化、基金化业务模式实现新突破,‘轻资本’业务类型进一步发展,并取得新成效。”

轻资本策略值得另外单独论述一番。不过可以预见的是,股东们还将继续见到资产管理公司频繁从股市募资。资产管理公司还可能通过发行次级债来补充资本。中国信达资产管理公司已经这样做了。

中国前两大资产管理公司吸收不良贷款增加

如果说重组不良贷款并不足以拖累资本,那么向基金管理和银行业务进军以实现多元化发展,同样需要资金的支持。

惠誉曾在4月份表示,信达2015年以680亿港元(88亿美元)收购南洋商业银行,或对该公司的财务比率造成压力。如果又有中国资产管理公司发行股票,赶不上的投资者也不要沮丧。他们吞下了大量不良贷款,未来必定还有更多机会。

中国不良贷款吓坏索罗斯 前雷曼交易员却在其中发现金矿

无独有偶,面对中国堆积如山的不良贷款,对冲基金巨头乔治·索罗斯和Kyle Bass等人看到的是金融危机山雨欲来,前雷曼兄弟交易员张惟看到的却是捡便宜货的大好时机。

中 国的银行业以远低于面值的价格抛售不良贷款,让张惟等一众中国新兴的不良债务投资人获得了赚取丰厚回报的机会。张惟所在的东融资产管理公司替客户收购不良 贷款,该公司的利润自2013年以来每年都翻了一番。中国另一家本土的不良信贷资产收购公司–新大唐资产管理公司–年回报率也超过20%。

如此丰厚的利润甚至吸引了一些全球最大的投资者。KKR & Co.在中国的合资公司今年1月份开始营业,据一位知情人士透露,橡树资本集团至少已经与十几家国内机构进行了会面,讨论潜在的合作可能性。

张惟表示,中国市场贱价出售的不良贷款数量暴增,远超过他们的吸纳能力。张惟曾经担任雷曼在欧洲第一只量化对冲基金的联席经理。3年前作为联合创始人设立东融资产之前,还曾担任Amundi Asset Management在中国的首席投资官。

未经允许不得转载:综合资讯 » 中国坏账数量暴增 吓坏索罗斯